2022年度『お客様のための業務運営』に関するご報告

『お客様のための業務運営』に関する2022年度(2022年9月~2023年8月)の取組み成果についてご報告いたします。

1.顧客の最善の利益の追求

具体的な取組①お客様の声の管理(原則2、原則2-注2、原則7、原則7-注)

弊社では、お客様1人1人の声が、私たちの目指すべき業務運営の基礎になると考えています。

時代に適した業務運営を実現するために、会社に寄せられたお客様の声を毎日の朝礼にて社内全体で共有し、日々の業務改善や経営の改善に活かす取り組みを行っています。

また、お客様の声を適宜業務運営に反映できるよう、毎月開催の全体会議で、お寄せいただいた苦情や要望等の発生要因の分析及び改善状況の確認を行っています。

さらに、お客様の声を自分本位な考えで報告しない、といったことがないよう、定期的なモニタリングを実施し、常に役職員全員で業務改善、経営改善に取り組む社内風土を構築しています。

具体的な取組状況①お客様の声の管理

| 区分 | LA1 | LA2 | ||||

|---|---|---|---|---|---|---|

| 2022年 | 2021年 | 2020年 | 2022年 | 2021年 | 2020年 | |

| 御殿場店 | 98 | 133 | 206 | 338 | 670 | 712 |

| 沼津店 | 52 | 93 | 171 | 326 | 709 | 904 |

| サントムーン店 | 77 | 62 | 72 | 691 | 642 | 528 |

| 合計 | 227 | 288 | 449 | 1355 | 2021 | 2144 |

(単位:件)

※言葉の定義

- LA1:苦情、お叱り、解約、満期日以降更新をしない

- LA2:要望、依頼、各種問い合わせ

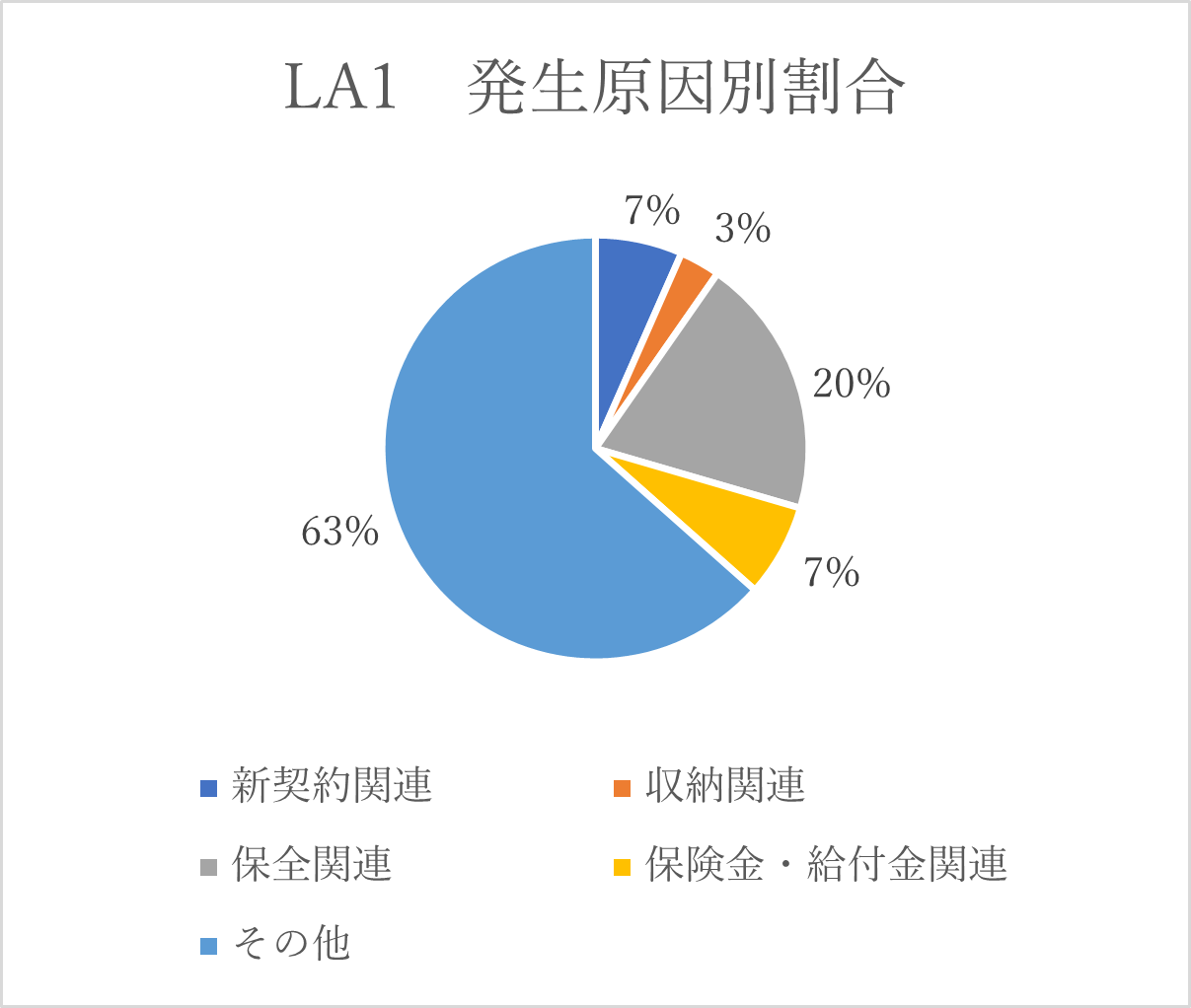

具体的な取組状況②お客様の声の内容分析

| 区分 | 件数(件) |

|---|---|

| 新契約関連 | 15 |

| 収納関連 | 7 |

| 保全関連 | 45 |

| 保険金・給付金関連 | 16 |

| その他 | 144 |

| 合計 | 227 |

お客様の声でいただいたご指摘事項についての具体的改善事例

| 区分 | 主な発生原因と改善事例 |

|---|---|

| 新契約関連 |

■主な発生原因最も多かった事例は事務取扱不注意で、例えば、募集人が契約書類作成時の不備に気づかずそのままお手続をしてしまい、後に不備事案としてお客様に追加のお手続等をしていただくこと等がありました。追加手続き等が必要になることで、保険証券の発送が保険始期後になってしまう等、お客様にご不安を与えてしまうことにもつながります。 ■改善事例社内に不備撲滅委員会を設置し、お客様からお預かりした書類を保険会社に提出前にチェックする事前牽制機能を発揮するようにいたしました。また、毎月の全体会議で、直近で発生した社内外の不備事案と、不備が発生したことにより影響が予想される懸念事項、不備再発防止策の共有を全件実施しています。 |

| 収納関連 |

■主な発生原因最も多かった事例は保険料払込関係で、例えば、契約手続き時に誤った保険料払込方法を伝えていた、また、保険料払込スケジュールを伝えていなかったこと等がありました。払込関係については、支払方法・支払いスケジュールを確実にお伝えできていないと、保険契約の無効・失効のリスクが生じ、有事の際に保険が無責状態になってしまうことにもつながります。 ■改善事例契約手続き時に伝えるべき保険料払込関係の事項について、社内研修で再徹底をしました。また、乗合代理店である弊社では、同じ種目でも保険会社や商品ごとに利用できる保険料払込方法やスケジュールが異なるため、適宜実施していた各保険会社の担当者と打ち合わせを毎月実施することとし、商品改定のみならず、払込方法等の変更点等も随時確認して、打ち合わせの翌日には社内で速報の共有をしています。また書面での確認を毎月の全体会議で改めて確認することで社内共有を徹底しています。 |

| 保全関連 |

■主な発生原因最も多かった事例は、損害保険契約の満期時に更新をしないと申出をいただいた事案で(39件)、そのうち、免許返納や廃車等が8件、残りの31件については、他代理店等で継続するという理由でした。自動車の購入時に、自動車販売店から、一緒に自動車保険をすすめられて加入した、といった事例や、弊社の営業社員の退職に伴い、その知人が、当該営業社員転職先の代理店での継続契約を選択したといった事例が多くありました。 ■改善事例弊社が取り扱う保険商品は無形商材であり、万一の際にお役に立てる商品であるが故に、平時は、安心感の提供がお客様対応をするうえで非常に重要であると考えています。通常、その役割は、1組のお客様に対して営業社員1名が担うことが業界的にも多く、弊社としても同様にその体制で運営してきましたが、そのことがお客様と属人的な関係性を作り、良い面も多くある一方で、営業職員個々の能力の違い等で、お伝えすべき内容が異なってしまうリスクもあるとの課題を認識して、定期的に、複数募集人によるお客様との同行(同席)面談を実施するなどして、営業職員にとってお客様との関係を友好に保ちつつも、緊張感のある環境作りと、お客様対応における課題を迅速に社内にフィードバックできる環境作りを実践しています。 |

| 保険金・給付金関連 |

■主な発生原因最も多かった事例は、入院給付金等支払手続関係で、新型コロナウイルス感染症のピーク時に、給付金請求書類の送付遅延や支払い遅延に関するお声を多くいただきました。 ■改善事例弊社で取り扱うことのできる保険会社も含めて、多くの保険会社が、給付請求件数が多数にのぼり、給付手続きに時間を要した新型コロナウイルス感染症ですが、今後また同様の新たな感染症や大規模災害が発生するようなケースにおいても、お客様と保険会社の間に位置する我々保険代理店の役割を強く再認識する機会となりました。お客様には請求事由発生時に加入している保険会社・保険商品ごとに、保険金(給付金)請求の可能な方法を漏れなくお伝えし、可能な場合はWeb請求手続きをお勧めすることで、可能な限り迅速にお支払いができるよう案内をしています。また日常のアフターフォロー活動のなかで、保険請求漏れ防止のためのアプリ(「保険簿」)の紹介や、保険会社が展開するお客様Webサービス等の登録をおすすめするなどの活動を実践しています。 |

| その他 |

■主な発生原因最も多かった事例は、保険の解約申し出の関係で、124件のうち94件が、従業員の退職による法人生命保険の解約や、免許の返納・廃車による自動車保険の解約、物件の売却による火災保険の解約で、残りの30件が、他代理店等での切り替えを行う(行った)ことによるものでした。 ■改善事例先に述べた『保全関連』と同様、お客様自身の友人知人からの勧誘による保険の切替えや、自動車購入時の自動車販売店での保険加入など外的要因の要素も一部あるます。弊社としては、アフターフォロー活動により、刻々と変化するお客様の状況に対して適切なリスク管理とその対応策を提供できるよう、アフターフォロー活動を今まで以上に能動的に実行しています。具体的には、これまでは、ご様子伺いの案内文書に対してご要望等の返信をいただいていたお客様に対してのみ対応をしておりましたが、返信のないお客様に対しても、弊社からご連絡をさしあげることで、お客様のご要望に限らず、不安や不満を吸い上げていけるよう活動しています。 |

具体的な取組②アフターフォロー活動(原則2,原則2-注2、原則6-注5)

弊社でご契約をいただいているお客様へ、現況確認もあわせた季節のお便り発送以外に、ご契約から一定期間を経過するお客様について、「ご要望チェックシート」を送付しています。

具体的な取組状況②アフターフォロー活動

| 区分 | ご要望シート | |

|---|---|---|

| 送付数 | 返信数 | |

| 前期 実施期間 2021年10月~2022年2月 |

668 | 105 |

| 当期 実施期間 2023年3月~2023年8月 |

536 | 79 |

(単位:件)

2.利益相反の適切な管理

具体的な取組(原則3,原則3-注,原則7,原則7-注)

弊社は、企業の子会社等や金融機関の関連会社としての保険募集代理店とは異なり、独立した保険募集代理店です。設立以来、お客様に「不要な保険はお勧めしません」「決して保険契約の強要はいたしません」と宣言し、これを実践してまいりました。

上記宣言の実践のため、社内会議の定期開催、社内基準を満たしたメンバーで構成される推奨商品選定委員会の開催、コンプライアンス遵守のための確認テストを実施しています。また、社内の評価制度も、上記宣言の実践状況を評価項目とする態勢を整えています。

具体的な取組の状況

| 区分 | 会議・研修名称 | 2022年度実施回数 |

|---|---|---|

| コンプライアンス関連 | 全体会議 | 12回 |

| 確認テスト | 4回 |

※社内作成の確認テストは全役職員が満点合格するまで繰り返し実施しています。

3.手数料等の明確化

具体的な取組(原則4,原則5-注1)

弊社は、お客様のご意向に関わらず代理店手数料が高い商品を提案するような行為は行わず、保険会社のキャンペーンやインセンティブ等に左右されるような販売・推奨はいたしません。

この取組みを遵守していくために、委員選抜の基準を設けた推奨商品選定委員会を設け、年に2回これを実施し、推奨商品の選定方法や選定商品の見直し、また、その運営状況のモニタリングを実施しています。

なお、お客様からのご要望があれば、弊社が得る代理店手数料について、契約時に可能な限り開示いたします。

具体手的な取組の状況

| 区分 | 会議・研修名称 | 2022年度実施回数 |

|---|---|---|

| 推奨方針関連 | 推奨商品選定委員会 | 6回 |

4.重要な情報の分かりやすい提供

具体的な取組①(原則5,原則5-注1,原則5-注3,原則5-注4,原則5-注5)

弊社は、複数の保険会社を取り扱う乗合代理店であり、ご相談いただくお客様へご提案する保険商品について、推奨理由を明確にお伝えする責任があります。

そのため、提案時には、すべてのお客様に対して、独自のチェックシートを利用してお客様のご意向を伺うとともに、その記録管理とモニタリングを徹底し、加えて、弊社の推奨販売に関わる規程の通りに運営されているかの確認を定期的に行っています。

また、超高齢化社会・人生100年時代といわれる中、保険加入時はもちろん、加入後のフォローに関して、特に、高齢者(弊社基準:65歳以上)、乗換募集(現在の保険を解約または減額させて新しい保険に加入すること)については、注意が必要な活動と位置づけ、継続して管理・監督をしています。

具体的な取組の状況

| 区分 | 高齢者対応 | 乗換募集 | ||||

|---|---|---|---|---|---|---|

| 2022年 | 2021年 | 2020年 | 2022年 | 2021年 | 2020年 | |

| 御殿場店 | 307 | 309 | 219 | 34 | 42 | 53 |

| 沼津店 | 149 | 115 | 136 | 2 | 24 | 51 |

| サントムーン店 | 73 | 29 | 33 | 38 | 37 | 36 |

| 合計 | 529 | 453 | 378 | 74 | 103 | 150 |

(単位:件)

5.顧客にふさわしいサービスの提供

具体的な取組 特定保険契約の取扱い(原則6,原則5,原則5-注3,原則5-注5)

弊社では、特定保険契約(金融商品取引法が準用される投資性の強い商品で、変額保険や外貨建保険が該当します。)について、特にお客様に誤認・誤解が起きやすい商品と考えています。お客様の知識、経験、財産の状況及び契約を締結する目的に照らして不適当な勧誘とならないよう取組みを強化しています。

具体的には、ご提案前の段階でのチェックシートを用いた適合性確認、お客様への丁寧な情報提供、ご契約後の継続的なアフターフォローを特に必要な活動と位置づけ、継続して管理・監督しています。

具体的な取組状況① 特定保険契約のご提案前チェックシート利用状況

| 区分 | 特定保険提案件数 | チェックシート実施状況(件) | 投資経験等がなく知識もないと答えた方の人数(人) |

|---|---|---|---|

| 2020年 | 16 | 16 | 5 |

| 2021年 | 19 | 19 | 12 |

| 2022年 | 24 | 24 | 10 |

※特定保険契約のご提案前のチェックシートは、2020年11月より利用開始のため、期間内実績値を掲載。

具体的な取組状況② 特定保険契約の契約後アフターフォロー活動状況

| 区分 | 特定保険アフターフォロー結果 | ||||

|---|---|---|---|---|---|

| 契約数 | フォロー案内発送数 | 要望ありの返信数 | フォローコール数 | フォロー率 | |

| 実施期間 2022年9月~2023年2月 |

268 | 200 | 66 | 68 | 50% |

6.従業員に対する適切な動機づけの枠組み等

具体的な取組(原則7,原則7-注)

弊社では、各店舗での募集状況の管理やコンプライアンスの遵守状況の点検だけでなく、業務部門の責任者による年間4回の自主点検(うち1回は顧問弁護士による外部監査)を行っています。

| 実施日 | 自主点検時の指摘事項 /改善事例 |

|---|---|

| 2022年9月8日 ※外部監査 |

■弊社顧問弁護士からの指摘事項

■改善事例

|

| 2022年12月8日 |

■指摘事項

■改善事例

|

| 2023年3月9日 |

■指摘事項

■改善事例

|

| 2023年6月8日 |

■指摘事項

■改善事例

|

金融庁「顧客本位の業務運営に関する原則」についての対象外項目

※1 原則5注2 パッケージ商品として販売する商品がないため、方針の対象としません。

※2 原則6注2 パッケージ商品として販売する商品がないため、方針の対象としません。

※3 原則6注3 金融商品の組成に携わることがないため、方針の対象としません。

お客さま本位の業務運営方針の原則2〜7に示されている内容と取組方針との対応関係

掲載・更新年月日 2023年12月22日

金融庁「顧客本位の業務運営に関する原則」との対応関係表

| 金融事業者の名称 | 株式会社吉野エージェンシー |

|---|---|

| ■取組方針掲載ページのURL | https://www.yoshinoag.co.jp/information/5113 |

| ■取組状況掲載ページのURL | https://www.yoshinoag.co.jp/information/5113 |

| 原則 | 実施・不実施 | 取組方針の該当箇所 | 取組状況の該当箇所 | |

|---|---|---|---|---|

| 原則2 | 【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 |

実施 | 1.顧客の最善の利益の追求 具体的な取組 ①お客様の声の管理,具体的な取組 ②アフターフォロー活動 |

1.顧客の最善の利益の追求 具体的な取組状況 ①お客様の声の管理,具体的な取組状況 ②アフターフォロー活動 |

| (注)金融事業者は、顧客との取引に際し、顧客本位の良質なサービスを提供し、顧客の最善の利益を図ることにより、自らの安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 | 実施 | 1.顧客の最善の利益の追求 具体的な取組 ①お客様の声の管理,具体的な取組 ②アフターフォロー活動 |

1.顧客の最善の利益の追求 具体的な取組状況 ①お客様の声の管理,具体的な取組状況 ②アフターフォロー活動 |

|

| 原則3 | 【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 |

実施 | 2.利益相反の適切な管理 具体的な取組 |

2.利益相反の適切な管理 具体的な取組の状況 |

| (注)金融事業者は、利益相反の可能性を判断するに当たって、例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。

・販売会社が、金融商品の顧客への販売・推奨等に伴って、当該商品の提供会社から、委託手数料等の支払を受ける場合 ・販売会社が、同一グループに属する別の会社から提供を受けた商品を販売・推奨等する場合 ・同一主体又はグループ内に法人営業部門と運用部門を有しており、当該運用部門が、資産の運用先に法人営業部門が取引関係等を有する企業を選ぶ場合 |

実施 | 2.利益相反の適切な管理 具体的な取組 |

2.利益相反の適切な管理 具体的な取組の状況 |

|

| 原則4 | 【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。 |

実施 | 3.手数料等の明確化 具体的な取組 |

3.手数料等の明確化 具体手的な取組の状況 |

| 原則5 | 【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。 |

実施 | 4.重要な情報の分かりやすい提供 具体的な取組① |

4.重要な情報の分かりやすい提供 具体的な取組の状況 |

| (注1)重要な情報は以下の内容が含まれるべきである

・顧客に対して販売・推奨等を行う金融商品・サービスの基本的な利益(リターン)、損失その他のリスク、取引条件 ・顧客に対して販売・推奨等を行う金融商品の組成に携わる金融事業者が販売対象として想定する顧客属性 ・顧客に対して販売・推奨等を行う金融商品・サービスの選定理由(顧客のニーズ及び意向を踏まえてのものであると判断する理由を含む) ・顧客に販売・推奨等を行う金融商品・サービスについて、顧客との利益相反の可能性がある場合には、その具体的内容(第三者から受け取る手数料等を含む)及びこれが取引又は業務に及ぼす影響 |

実施 | 4.重要な情報の分かりやすい提供 具体的な取組① |

4.重要な情報の分かりやすい提供 具体的な取組の状況 |

|

| (注2)金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等するには、個別に購入することが可能であるか否かを顧客に示すとともに、パッケージ化する場合としない場合を顧客が比較することが可能となるよう、それぞれの重要な情報について提供すべきである((注2)~(注5)は手数料等の情報を提供する場合においても同じ)。 | 非該当 | 非該当につき※1に記載に記載しています | 非該当につき※1に記載しています | |

| (注3)金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、誤解を招招くことのない誠実な内容の情報提供を行うべきである。 | 実施 | 4.重要な情報の分かりやすい提供 具体的な取組① |

4.重要な情報の分かりやすい提供 具体的な取組の状況 |

|

| (注4)金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの複雑さに見合った情報提供を、分かりやすく行うべきである。単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、複雑又はリスクの高い商品の販売・推奨等を行う場合には、顧客のおいて同種の商品の内容と比較することが容易となるように配慮した資料を用いつつ、リスクとリターンの関係など基本的な構造を含め、より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 | 実施 | 4.重要な情報の分かりやすい提供 具体的な取組① |

4.重要な情報の分かりやすい提供 具体的な取組の状況 |

|

| (注5)金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促すべきである。 | 実施 | 4.重要な情報の分かりやすい提供 具体的な取組① |

4.重要な情報の分かりやすい提供 具体的な取組の状況 |

|

| 原則6 | 【顧客にふさわしいサービスの提供】 金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 |

実施 | 5.顧客にふさわしいサービスの提供 具体的な取組 特定保険契約の取扱い |

5.顧客にふさわしいサービスの提供 具体的な取組状況① 特定保険契約のご提案前チェックシート利用状況, 具体的な取組状況② 特定保険契約の契約後アフターフォロー活動状況 |

| (注1)金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。

・顧客の意向を確認した上で、まず、顧客のライフプラン等を踏まえた目標資産額や安全資産と投資性資産の適切な割合を検討し、それに基づき、具体的な金融商品・サービスの提案を行うこと ・具体的な金融商品・サービスの提案は、自らが取り扱う金融商品・サービスについて、各業法の枠を超えて横断的に、類似商品・サービスや代替商品・サービスの内容(手数料を含む)と比較しながら行うこと ・金融商品・サービスの販売後において、顧客の意向に基づき、長期的な視点も考慮した、適切なフォローアップを行うこと |

実施 | 5.顧客にふさわしいサービスの提供 具体的な取組 特定保険契約の取扱い |

5.顧客にふさわしいサービスの提供 具体的な取組状況① 特定保険契約のご提案前チェックシート利用状況, 具体的な取組状況② 特定保険契約の契約後アフターフォロー活動状況 |

|

| (注2)金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等をする場合には、当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 | 非該当 | 非該当につき※2に記載 | 非該当につき※2に記載 | |

| (注3)金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性を踏まえて、販売対象として想定する顧客属性を特定・公表するとともに、商品の販売に携わる金融事業者においてそれに沿った販売がなされるよう留意すべきである。 | 非該当 | 非該当につき※3に記載 | 非該当につき※3に記載 | |

| (注4)金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、商品や顧客の属性に応じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 | 実施 | 5.顧客にふさわしいサービスの提供 具体的な取組 特定保険契約の取扱い |

5.顧客にふさわしいサービスの提供 具体的な取組状況① 特定保険契約のご提案前チェックシート利用状況, 具体的な取組状況② 特定保険契約の契約後アフターフォロー活動状況 |

|

| (注5)金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 | 実施 | 5.顧客にふさわしいサービスの提供 具体的な取組 特定保険契約の取扱い |

5.顧客にふさわしいサービスの提供 具体的な取組状況① 特定保険契約のご提案前チェックシート利用状況, 具体的な取組状況② 特定保険契約の契約後アフターフォロー活動状況 |

|

| 原則7 | 【従業員に対する適切な動機づけの枠組み等】 金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 |

実施 | 6.従業員に対する適切な動機づけの枠組み等 具体的な取組 |

6.従業員に対する適切な動機づけの枠組み等 自主点検時の指摘事項改善事例 |

| (注)金融事業者は、各原則(これらに付されている注を含む)に関して実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、当該従業員の業務を支援・検証するための体制を整備すべきである。 | 実施 | 6.従業員に対する適切な動機づけの枠組み等 具体的な取組 |

6.従業員に対する適切な動機づけの枠組み等 自主点検時の指摘事項改善事例 |

|

照会先 コンプライアンス部

電話:055-963-2392 Mail:info@yoshinoag.co.jp